Dịch vụ đảm bảo đánh giá toàn diện ESG: Nâng cao báo cáo bền vững của doanh nghiệp

TÜV Rheinland là bên thứ ba độc lập với đội ngũ chuyên gia nhiều năm kinh nghiệm về lĩnh vực ESG, cung cấp dịch vụ đảm bảo báo cáo bền vững của doanh nghiệp.

Là một bên thứ ba độc lập với nền tảng kiến thức vững chắc về lĩnh vực ESG, TÜV Rheinland có thể cung cấp dịch vụ đảm bảo cho các báo cáo bền vững và ESG của doanh nghiệp.

Chỉ thị mới về Báo cáo phát triển bền vững doanh nghiệp của EU (CSRD) cập nhật sự mở rộng đáng kể các yêu cầu báo cáo về môi trường, xã hội và quản trị (ESG) liên quan đến chương trình Xanh của EU.

CSRD phải được chuyển đổi thành luật quốc gia trong tất cả các quốc gia thành viên trong vòng 18 tháng, trước ngày 6 tháng 7 năm 2024. Việc chuyển đổi phải được thực hiện trước thời gian áp dụng của chỉ thị kể từ ngày 1 tháng 1 năm 2024.

CSRD nhằm tăng cường báo cáo bền vững cho các bên liên quan và cải thiện việc tiết lộ thông tin phi tài chính bởi các doanh nghiệp bao gồm việc doanh nghiệp chủ động thực hiện và không vì động cơ tài chính để duy trì sự bền vững của doanh nghiệp. Các doanh nghiệp bị ảnh hưởng phụ thuộc vào một số tiêu chí.

CSRD cũng yêu cầu các doanh nghiệp phải có được sự đảm bảo hạn chế về thông tin bền vững được tiết lộ. Sự đảm bảo phải được cung cấp bởi một bên thứ ba khách quan, đáng tin cậy và có kinh nghiệm được xác minh dữ liệu.

Liên hệ ngay để được chuyên gia hỗ trợ trong việc đáp ứng các yêu cầu của CSRD!

Chỉ thị Báo cáo phát triển bền vững doanh nghiệp là gì?

CSRD sẽ thay thế Chỉ thị báo cáo phi tài chính (NFRD), mở rộng nghĩa vụ báo cáo và phạm vi các doanh nghiệp sẽ phải báo cáo.

Ngoài ra, CSRD bao gồm việc hình thành các kế hoạch triển khai để hỗ trợ quá trình chuyển đổi sang một nền kinh tế bền vững.

Các doanh nghiệp sẽ cần đưa ra góc nhìn chuyên môn vào các quy trình thẩm định được sử dụng để giải quyết các vấn đề về bền vững và mô tả các tác động tiêu cực thực tế và tiềm năng của hoạt động và chuỗi giá trị của doanh nghiệp.

Đội ngũ ESG của TÜV Rheinland sẵn sàng hỗ trợ các doanh nghiệp ở mọi quy mô tuân thủ CSRD:

- Xây dựng chiến lược và đặt mục tiêu bền vững

- Đánh giá tính chất quan trọng

- Tiền đánh giá và đánh giá mức độ sẵn sàng đối với CSRD

- Tương tác với các bên liên quan và xây dựng năng lực về các chủ đề then chốt

- Dịch vụ đảm bảo được thực hiện bởi đội ngũ đánh giá độc lập với dịch vụ tư vấn

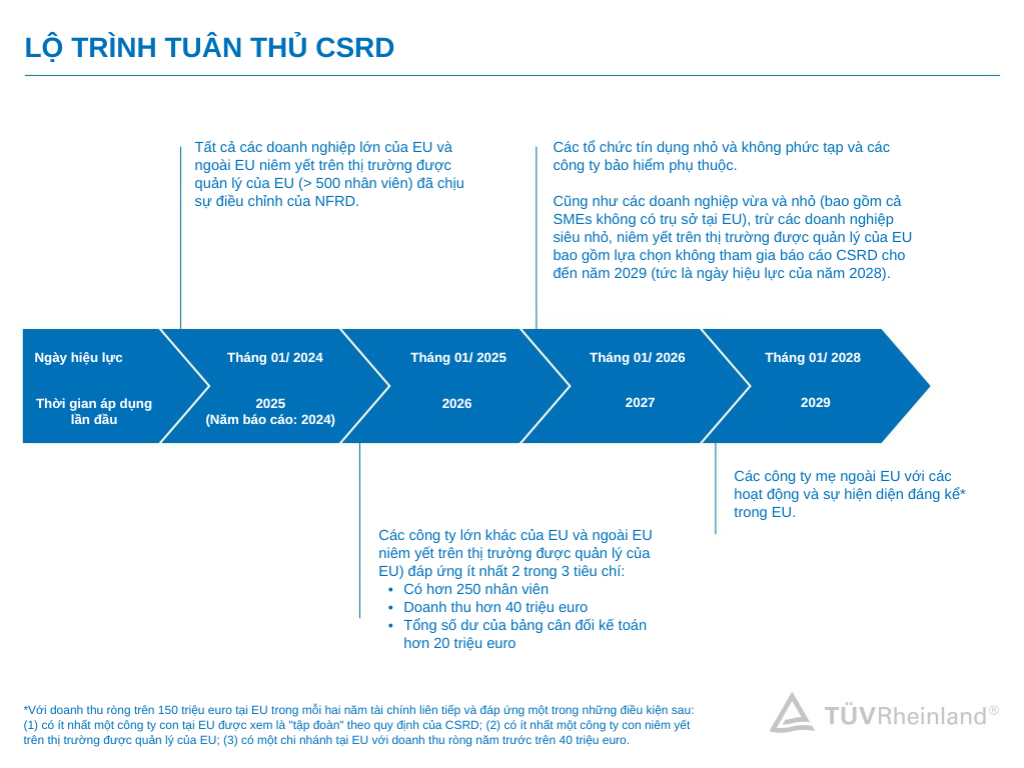

Đối tượng và thời gian bắt buộc tuân thủ CSRD

Vì tính khác nhau trong quy mô và yêu cầu báo cáo, các doanh nghiệp cần hiểu rõ lộ trình của CSRD

Đánh giá tính chất quan trọng

Lập kế hoạch chiến lược và đặt mục tiêu

Đo lường và thu thập dữ liệu

Báo cáo bền vững minh bạch

Đảm bảo báo cáo bền vững

Việc nhận biết các vấn đề liên quan đến doanh nghiệp và ảnh hưởng của chúng đối với doanh nghiệp rất quan trọng, đảm bảo tất cả các bên liên quan và đối tác trong chuỗi giá trị ở các cấp độ khác nhau tham gia vào quá trình đánh giá, đồng thời xem xét các tác động ngắn hạn, trung hạn và dài hạn của doanh nghiệp.

Đánh giá tính chất quan trọng là một quá trình phức tạp có thể tốn nhiều thời gian và nguồn lực. Các doanh nghiệp cần bắt đầu quá trình này càng sớm càng tốt để đảm bảo sự chuẩn bị cho báo cáo CSRD.

TÜV Rheinland hỗ trợ đáp ứng tất cả các yêu cầu của CSRD.

Dựa trên kết quả của đánh giá tính chất quan trọng và sự phù hợp với các mục tiêu phát triển bền vững của Liên Hợp Quốc (SDG) cũng như các mục tiêu bền vững khác theo ngành và quốc gia áp dụng, doanh nghiệp nên phát triển một chiến lược bền vững toàn diện và hướng về các mục tiêu tương lai với các mốc cụ thể.

TÜV Rheinland hỗ trợ thực hiện tất cả các yêu cầu của CSRD

Phương pháp đo lường và báo cáo nên được triển khai để đảm bảo theo dõi tiến độ hiệu quả và tiết lộ dữ liệu hàng năm. Điều này bao gồm các KPI như tính toán khí nhà kính (GHG) và các phạm vi phát thải liên quan.

Theo CSRD, thông tin và dữ liệu ESG được thu thập từ các hoạt động kinh doanh của chính công ty, chuỗi cung ứng và các đối tác kinh doanh.

Thông tin bổ sung được cung cấp bởi dịch vụ carbon bền vững của chúng tôi, có thể được tìm thấy trong mục dịch vụ liên quan.

TÜV Rheinland hỗ trợ đáp ứng tất cả các yêu cầu của CSRD.

Đối với báo cáo CSRD, các doanh nghiệp nên báo cáo hiệu suất bền vững tổng thể dựa trên các tiêu chuẩn ESRS theo định dạng số. Việc hiểu sâu về các tiêu chuẩn và hướng dẫn ESRS là rất quan trọng để đảm bảo báo cáo hiệu quả và giảm thiểu các khoảng trống.

TÜV Rheinland hỗ trợ đáp ứng tất cả các yêu cầu của CSRD.

CSRD yêu cầu các doanh nghiệp tìm kiếm xác minh độc lập từ bên thứ ba cho báo cáo, bắt đầu với mức độ đảm bảo hạn chế và dần chuyển sang mức độ hợp lý ở giai đoạn sau. Kết quả của cam kết đảm bảo sẽ cung cấp các ý kiến khách quan từ các nhà thực hành đảm bảo bên thứ ba và thiết lập một cơ sở cho các doanh nghiệp để liên tục cải thiện quy trình tiết lộ thông tin ESG và chất lượng thông tin.

TÜV Rheinland hỗ trợ đáp ứng tất cả các yêu cầu của CSRD.

TÜV Rheinland đồng hành cùng doanh nghiệp trên hành trình tuân thủ CSRD

Chỉ với 5 bước để tuân thủ CSRD.

Dịch vụ đảm bảo của chúng tôi bao gồm đánh giá toàn diện các chỉ số hiệu suất chính (KPI) và các mục được chọn hoặc toàn bộ báo cáo bền vững của doanh nghiệp, cung cấp đảm bảo hạn chế hoặc hợp lý tùy theo nhu cầu.

Với đội ngũ chuyên gia nhiều năm kinh nghiệm, chúng tôi sẽ thực hiện bản tuyên bố đảm bảo tính phù hợp để đính kèm trong báo cáo bền vững của doanh nghiệp. Báo cáo thể hiện sự đánh giá và xác nhận độc lập của chúng tôi đối với thông tin được cung cấp.

Ngoài ra, chúng tôi cung cấp một báo cáo quản lý nội bộ chi tiết, làm nổi bật các điểm mạnh và điểm yếu chính trong các quy trình cơ bản để tạo điều kiện cho các sáng kiến cải tiến trong tương lai. Chúng tôi có thể giúp doanh nghiệp cải thiện sự tham gia của các bên liên quan và xây dựng năng lực về các vấn đề then chốt.

Đánh giá của chúng tôi cũng bao gồm việc đánh giá tuân thủ các tiêu chuẩn và hướng dẫn báo cáo liên quan để đảm bảo phù hợp với các phương pháp hay nhất trong ngành.

Câu hỏi thường gặp

Hiển thị tất cả

Ẩn tất cả

Dịch vụ khác

Liên hệ