Prepara tu empresa para la Directiva CSRD.

Mejora tus informes de sostenibilidad con TÜV Rheinland. Garantía ESG Integral.

Como tercera parte independiente con un fuerte conocimiento en temas de ESG, TÜV Rheinland ofrece servicios de verificación para informes de sostenibilidad y ESG.

De acuerdo con el Pacto Verde Europeo, la nueva Directiva de Informes de Sostenibilidad Corporativa de la UE (CSRD) introduce una ampliación significativa de los requisitos de informes en materia ambiental, social y de gobernanza (ESG).

La Directiva CSRD debe ser transpuesta a la legislación nacional de todos los estados miembros en un plazo de 18 meses, antes del 6 de julio de 2024. Esto debe realizarse de tal manera que la Directiva pueda aplicarse a partir del 1 de enero de 2024, lo que significa que podría tener que implementarse de forma retroactiva.

La Directiva CSRD tiene como objetivo fortalecer los informes de sostenibilidad para las partes interesadas y mejorar la divulgación de información no financiera por parte de las empresas, es decir, aquello que hacen de manera voluntaria y sin motivación financiera por la sostenibilidad de su empresa.

Las empresas afectadas estarán sujetas a una variedad de criterios.

La Directiva CSRD también exige que las empresas obtengan una garantía limitada sobre la información de sostenibilidad que divulgan.

Esta garantía debe ser proporcionada por una tercera parte imparcial, confiable y con experiencia contratada para verificar los datos.

¡Contáctenos ahora y nuestros expertos te apoyarán para cumplir con los requisitos de la CSRD!

¿Sobre qué trata la Directiva CSRD?

La Directiva CSRD reemplazará efectivamente a la Directiva de Información No Financiera (NFRD) y ampliará significativamente tanto las obligaciones de informe como el alcance de las empresas que estarán obligadas a informar.

Además, la Directiva CSRD incluye la formulación de planes de implementación para facilitar la transición hacia una economía sostenible.

Las empresas tendrán que proporcionar información sobre los procesos de ‘due diligence’ utilizados para abordar cuestiones de sostenibilidad y describir los impactos negativos reales y potenciales de sus operaciones y en su cadena de valor.

El equipo de ESG de TÜV Rheinland está a disposición de las empresas para ayudar a cumplir con la Directiva CSRD:

- Estrategia de sostenibilidad y establecimiento de objetivos

- Evaluación de la materialidad

- Evaluación de la preparación previa al aseguramiento y a la Directiva CSRD

- Participación de las partes interesadas y desarrollo de capacidades en temas clave

- Servicios de garantía realizados por un equipo de verificación independiente de los servicios de asesoramiento

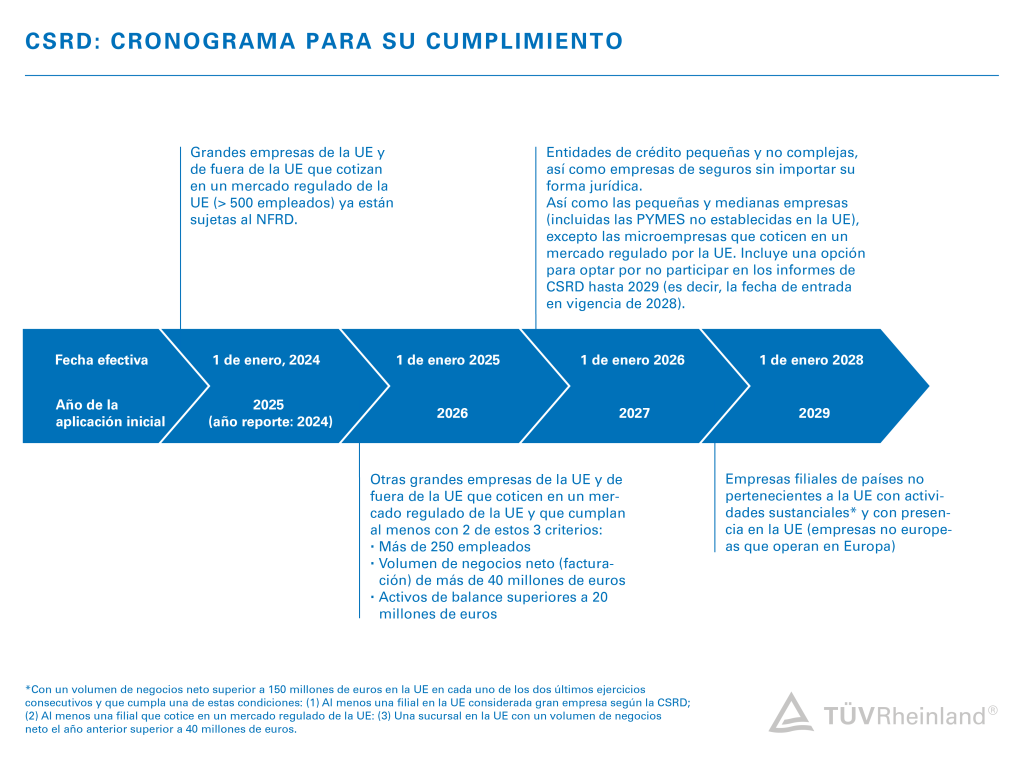

¿Para quién y cuándo es obligatoria la Directiva CSRD?

Comprender el calendario del CSRD es crucial para cualquier empresa, independientemente de su tamaño y con diferentes requisitos de información:

¿Cómo cumplir con la Directiva CSRD?

1. Evaluación de la materialidad

2. Planificación estratégica y objetivos.

3. Medición y recogida de datos

4. Informes de sostenibilidad transparentes

5. Garantía de la Memoria de Sostenibilidad

Una de las principales diferencias entre CSRD y la práctica actual de elaboración de informes ESG es el requisito de una evaluación de la materialidad basada en el concepto de doble materialidad.

Esto requiere que las empresas examinen las cuestiones de sostenibilidad que les afectan, al tiempo que evalúan su impacto en cuestiones de sostenibilidad más amplias.

Es fundamental comprender primero qué cuestiones son relevantes para su empresa y cómo se ve afectada por ellas. Es importante asegurarse de que todas las partes interesadas y los socios de la cadena de valor a distintos niveles participan en el proceso de evaluación.

Considere las repercusiones a corto, medio y largo plazo de su negocio.

La evaluación de la materialidad es un proceso complejo que puede requerir mucho tiempo y recursos.

Se anima a las empresas a iniciar el proceso lo antes posible para garantizar la preparación de los informes CSRD.

TÜV Rheinland apoya el cumplimiento de todos los requisitos del CSRD.

Basándose en el resultado de la evaluación de la materialidad y en la alineación con los Objetivos de Desarrollo Sostenible (ODS) de la ONU, así como en otros objetivos de sostenibilidad sectoriales y nacionales aplicables, las empresas deben desarrollar una estrategia de sostenibilidad global, impactante y orientada al futuro, con objetivos que marquen hitos.

TÜV Rheinland apoya el cumplimiento de todos los requisitos del CSRD.

Debe aplicarse un método claro de medición e información para garantizar un seguimiento eficaz de los progresos y la divulgación de datos interanuales. Esto incluye KPIs (indicadores clave de rendimiento) como el cálculo de los gases de efecto invernadero (GHG) y el alcance de sus emisiones.

En el marco de la Directiva CSRD, la información y los datos ESG deben incluirse a partir de las propias operaciones empresariales, la cadena de suministro y los socios comerciales.

Para más información, consulte nuestro servicio de huella de carbono, que encontrará en la sección de servicios relacionados.

TÜV Rheinland apoya el cumplimiento de todos los requisitos de la Directiva CSRD.

Para la elaboración de informes CSRD, las empresas deben informar sobre su rendimiento general en materia de sostenibilidad basándose en las normas ESRS en formato digital. Es importante conocer en profundidad las normas y directrices del ESRS para garantizar la eficacia de los informes y minimizar las lagunas.

TÜV Rheinland apoya el cumplimiento de todos los requisitos de la Directiva CSRD.

El CSRD exige a las empresas que busquen la verificación de terceros independientes para sus informes, comenzando con un nivel limitado de garantía y pasando gradualmente a un nivel razonable en una fase posterior. El resultado del compromiso de garantía proporcionará opiniones objetivas de profesionales de la garantía de terceros y establecerá una línea de base para que las empresas mejoren continuamente su proceso de divulgación ESG y la calidad de la información.

TÜV Rheinland apoya el cumplimiento de todos los requisitos de la Directiva CSRD.

Cómo te podemos ayudar para el cumplimiento de la Directiva CSRD.

Podemos ayudarte en los cinco pasos del CSRD.

Nuestros servicios de garantía incluyen una evaluación exhaustiva de los indicadores clave de rendimiento (KPIs) y de las secciones seleccionadas o de la totalidad de su memoria de sostenibilidad, proporcionando una garantía limitada o razonable, en función de sus necesidades.

Mediante un equipo de verificación independiente de los servicios de asesoramiento, creamos una declaración de fiabilidad adecuada para su publicación en su informe de sostenibilidad. Refleja nuestra revisión y validación independientes de la información divulgada.

Además, elaboramos un informe detallado de gestión interna que pone de relieve los principales puntos fuertes y débiles de los procesos subyacentes para facilitar futuras iniciativas de mejora. Podemos ayudarle a mejorar la participación de las partes interesadas y a desarrollar capacidades en cuestiones clave.

Nuestra evaluación también incluye una valoración del cumplimiento de las normas y directrices de información pertinentes para garantizar la alineación con las mejores prácticas del sector.

Preguntas frecuentes: FAQ

Mostrar todas las respuestas

Ocultar todas las respuestas

Más sobre ESG

Contacto