Współpraca z TÜV Rheinland Polska w zakresie mechanizmu CBAM

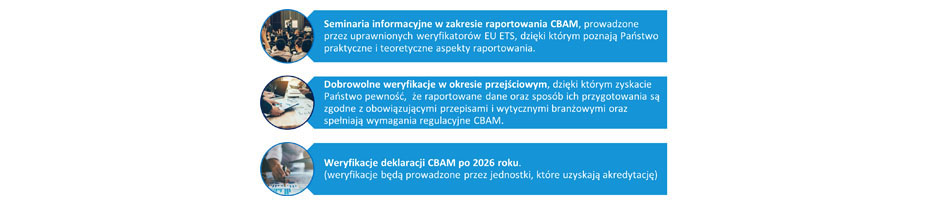

TÜV Rheinland Polska oferuje usługi weryfikacji raportów w okresie przejściowym dla zgłaszających z UE oraz producentów z krajów trzecich oraz seminaria informacyjne dedykowane podmiotom objętym mechanizmem CBAM:

W ramach dobrowolnych weryfikacji w okresie przejściowym otrzymają Państwo informację w formie sprawozdania na temat potwierdzonych zgodności lub ewentualnych nieprawidłowości w raportowanych wartościach lub wdrożonym przez Państwa systemie gromadzenia danych. Nasi eksperci zidentyfikują ryzyka wynikające z objęcia działalności Państwa przedsiębiorstwa mechanizmem CBAM oraz jeśli zasadne sformułują zalecenia do procesu raportowania w Państwa przedsiębiorstwie. Dobrowolna weryfikacja umożliwi Państwu optymalizację procesów zbierania danych, wymiany informacji importera z producentem oraz zwiększy wiarygodność raportowanych danych.

CBAM – co warto wiedzieć?

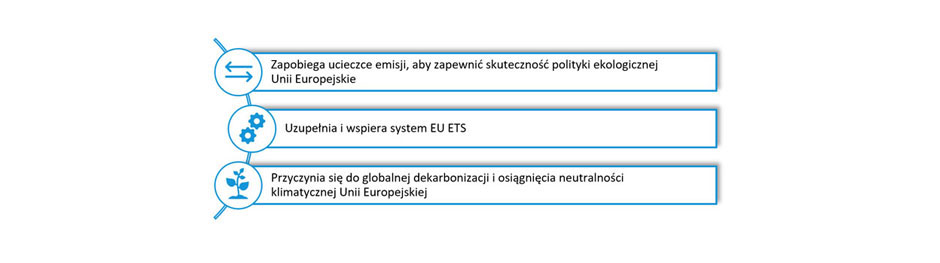

CBAM (ang. Carbon Border Adjustment Mechanizm) to unijny mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2, który jest odpowiedzią na ryzyko przenoszenia produkcji towarów z branż wysokoemisyjnych do krajów trzecich. Celem CBAM jest przeciwdziałanie nierównowadze konkurencyjnej między produktami importowanymi z krajów o mniej rygorystycznych regulacjach i normach klimatycznych, a produktami, które wytwarzane są na terenie Unii Europejskiej. Główne cele mechanizmu CBAM:

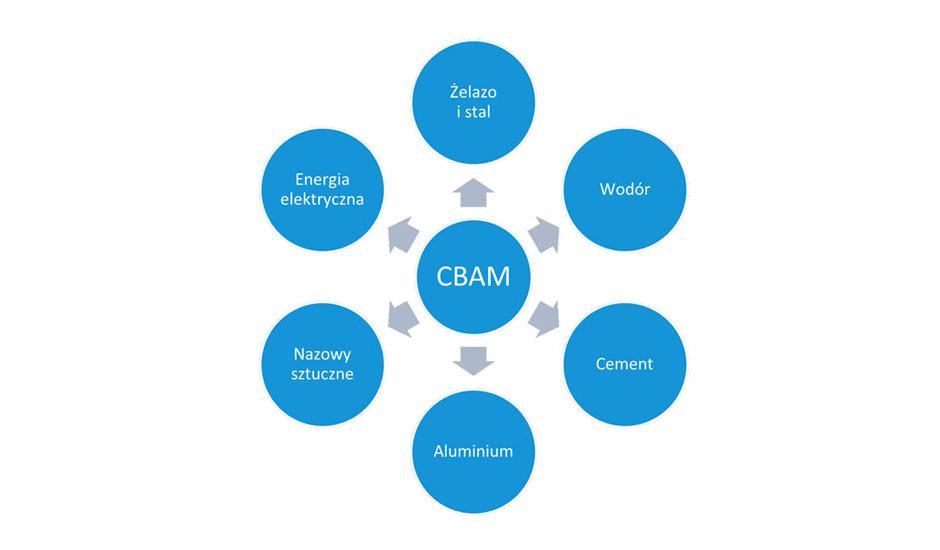

Mechanizm CBAM obejmuje 6 kategorii towarów importowanych na obszar celny Unii Europejskiej:

Sektory, które zgodnie z wytycznymi Komisji Europejskiej zostały objęte mechanizmem CBAM charakteryzują się dużym ryzykiem ucieczki emisji poza granice Unii Europejskiej oraz wysokimi poziomami emisji CO2.

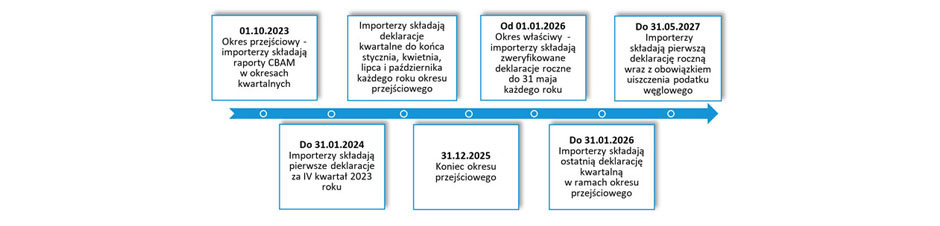

Wdrażanie CBAM zostało podzielone na dwa etapy: okres przejściowy, który potrwa do końca 2025 roku i charakteryzuje się koniecznością składania raportów kwartalnych przez podmioty zobowiązane, oraz okres pełnego wdrożenia, który rozpocznie się z początkiem 2026 roku.

Szczegółowy harmonogram wdrożenia mechanizmu CBAM:

Obowiązek sprawozdawczości w ramach nowego mechanizmu obejmie przede wszystkim importerów lub pośrednich przedstawicieli celnych produktów objętych CBAM. Wraz z końcem okresu przejściowego nastąpi ograniczenie podmiotów uprawnionych do importu towarów objętych CBAM do tzn. upoważnionych zgłaszających. Tylko podmioty posiadające status Upoważnionego Zgłaszającego będą mogły importować produkty objęte CBAM oraz nabywać certyfikaty CBAM, których cena będzie powiązana z ceną certyfikatów EU ETS. Upoważnieni zgłaszający będą zobowiązani do monitorowania oraz nabywania, a także umarzania w odpowiednich okresach, określonej liczby certyfikatów CBAM.

Okres przejściowy mechanizmu CBAM

W październiku 2023 roku rozpoczął się okres przejściowy CBAM, w ramach którego importerzy lub pośredni przedstawiciele celni zobowiązani są sprawozdawać emisje gazów cieplarnianych związane z produkcją towarów (emisje bezpośrednie i pośrednie). W okresie przejściowym nie ma konieczności dokonywania żadnych płatności ani dostosowań finansowych w celu rozliczenia emisji.

Okres przejściowy, w połączeniu ze stopniowym wdrażaniem mechanizmu CBAM, umożliwi ostrożną i skoordynowaną transformację procesów związanych z zarządzaniem emisjami dla przedsiębiorstw, Unii Europejskiej oraz krajów trzecich.

Regulacje prawne mechanizmu CBAM w okresie przejściowym przewidują możliwość nałożenia kary finansowej na zgłaszającego objętego obowiązkiem sprawozdawczym, w sytuacji, gdy:

- zgłaszający nie podjął niezbędnych działań w celu dopełnienia obowiązku złożenia sprawozdania CBAM,

- sprawozdanie CBAM jest nieprawidłowe lub niekompletne, a zgłaszający nie podjął niezbędnych kroków w celu skorygowania zgłoszenia CBAM, jeżeli właściwy organ wszczął procedurę korekty.

Wysokość kar finansowych przewidzianych za w/w niedopełnienie obowiązków wynosi 10-50€ za tonę niezgłoszonych emisji. Kary mogą być waloryzowane zgodnie z europejskim wskaźnikiem cen konsumpcyjnych.

Przygotowanie sprawozdania CBAM wymaga od zgłaszającego pozyskania stosownych informacji od producenta importowanych dóbr prowadzącego działalność poza granicami Unii Europejskie na temat rzeczywistych emisji. Specyficzne emisje wbudowane związane z wytworzonymi przez producenta towarami określa się za pomocą jednej z następujących metod:

Pozyskanie informacji na temat rzeczywistych emisji, wyznaczonych zgodnie z powyższymi metodami, z różnych względów może okazać się dla zgłaszających problematyczne. W takiej sytuacji zgłaszający może skorzystać z pewnych ułatwień tzw. elastyczności, która są ograniczone czasowo, a więc można z nich skorzystać wyłącznie w pierwszych kwartałach okresu przejściowego. Ułatwienia dopuszczone do stosowania w okresie przejściowym zgodnie z rozp. 2023/1773:

- Art. 4 ust. 2 - metody alternatywne do 31.12.2024 r.

możliwość stosowania alternatywnych metodologii określania emisji wbudowanych, jeżeli zapewniają one równoważny zakres i poziom dokładności danych. - Art. 4 ust. 3 - metody alternatywne do 31 lipca 2024 r.

możliwość stosowania alternatywnych metod określania wielkości emisji, w tym:

- wartości domyślnych udostępnionych przez Komisję Europejską na okresie przejściowym (wartości domyślne zostaną opublikowane przez KE do końca 2023),

- szacunków operatorów instalacji lub wskaźników emisyjności pochodzących z innych źródeł.

- Art. 5 - stosowanie wartości szacunkowych

do 20 % całkowitej wielkości emisji wbudowanych z towarów złożonych może opierać się na wartościach szacunkowych udostępnionych przez operatorów instalacji.

W przypadku podania wartości domyślnych udostępnionych i opublikowanych przez Komisję w odniesieniu do okresu przejściowego zamiast rzeczywistych danych dotyczących specyficznych emisji wbudowanych dodaje się krótki opis przyczyn.

Wymiana informacji między importerem, a producentem, czyli prowadzącym instalację może odbywać się z wykorzystaniem przygotowanego przez Komisję Europejską arkusza danych. Excelowski arkusz przygotowany przez Komisję Europejską jest dostępny pod adresem: LINK .

Wytyczne Komisji Europejskiej dla podmiotów importujących towary do Unii Europejskiej zostały opublikowane pod adresem: LINK , z kolei wytyczne dla producentów obejmujące informacje jakich danych będzie potrzebował europejski importer w celu złożenia sprawozdania CBAM dostępne są pod adresem: LINK .

Dobrowolne weryfikacje w okresie przejściowym CBAM

Weryfikacja raportowanych danych przez stronę trzecią (weryfikatora) w ramach mechanizmu CBAM w okresie przejściowym nie jest wymagana, jednak zgodnie z wytycznymi Komisji Europejskiej dot. wdrożenia CBAM z dn. 17.08.2023 r. dostępnymi na stronie KOBIZE ( LINK - rozdział 4.3.1 oraz 4.3.5 pkt. 4) w okresie przejściowym weryfikacja jest w pełni dobrowolnym środkiem, który zgłaszający oraz producenci spoza UE mogą wybrać jako środek służący poprawie jakości swoich danych i przygotowaniu się na wymogi ostatecznego okresu. Dobrowolna weryfikacja przez TÜV Rheinland Polska Sp. z o.o. w okresie przejściowym zapewni wyższy poziom zaufania do jakości i transparentność danych oraz umożliwi doskonalenie procesu gromadzenia i analizy danych. Zalecenia formułowane przez weryfikatora pozwolą na wdrożenie ulepszeń usprawniających komunikację zgłaszającego i producenta, co z kolei przełoży się na usystematyzowanie procesu sprawozdawczości i poprawę wiarygodności raportowanych wartości.

Korzyści ze współpracy z TÜV Rheinland Polska Sp. z o.o.

TÜV Rheinland Polska Sp. z o.o., akredytowany weryfikator w obszarze weryfikacji rocznych raportów emisji gazów cieplarnianych (certyfikat akredytacji nr PL-VG-0001) świadczy usługi weryfikacyjne związane z EU ETS od 2006 roku. Nasza wiedza i wieloletnie doświadczenie pozwalają na ocenę i analizę indywidualnych systemów monitorowania zużycia paliw i surowców w instalacjach objętych systemem handlu uprawnieniami do emisji gazów cieplarnianych.

Korzyści ze współpracy z TÜV Rheinland Polska Sp. z o.o. w zakresie weryfikacji danych raportowanych w ramach mechanizmu CBAM:

- Międzynarodowy Renomowany Partner: TÜV Rheinland to renomowana firma z globalną obecnością i wieloletnim doświadczeniem w dziedzinie certyfikacji i weryfikacji. Korzystając z naszych usług zyskujecie Państwo pewność, że weryfikacja będzie przeprowadzana zgodnie z międzynarodowymi standardami i najlepszymi praktykami. Korzystanie z naszych usług może pomóc w budowaniu wiarygodności i reputacji organizacji oraz zwiększa zaufanie inwestorów, klientów i społeczeństwa.

- Wysoka Kompetencja Techniczna: TÜV Rheinland zatrudnia wykwalifikowanych ekspertów z wieloletnim doświadczeniem w dziedzinie emisji gazów cieplarnianych, którzy posiadają zaawansowane umiejętności techniczne i rozumieją specyfikę różnych sektorów przemysłu. Nasi audytorzy regularnie uczestniczą w szkoleniach rozwijając swoje kompetencje i poszerzając wiedzę, a dzięki organizowanym cyklicznie wymianom doświadczeń mamy pewność, że nasze usługi są zawsze zgodne z aktualnie obowiązującymi przepisami prawa i standardami branżowymi.

- Dostosowanie do Klienta: TÜV Rheinland dostosowuje swoje usługi do specyficznych potrzeb klienta. Oznacza to, że weryfikacja może być precyzyjnie dostosowana do charakterystyki działalności danej organizacji z uwzględnieniem najlepszych praktyk branżowych. Dzięki licznemu zespołowi pracowników koordynujących i audytorów technicznych nasze usługi charakteryzują się dużą terminowością i elastycznością.

- Wspieranie Zrównoważonego Rozwoju: TÜV Rheinland jest zaangażowana w promowanie zrównoważonego rozwoju i ochrony środowiska. Korzystanie z naszych usług umożliwia organizacjom podnoszenie standardów ochrony środowiska, wypełnianie prawnych obowiązków związanych z monitorowaniem i raportowaniem danych środowiskowych oraz dostosowanie się do międzynarodowych umów i porozumień.

Kontakt